Maximale Flexibilität oder günstige Mobilität: Für wen lohnt sich das Mobilitätsbudget, für wen das Deutschlandticket als Jobticket?

von Sophie Grahl und Jens Schleifenbaum

Das Deutschlandticket ist da! Für viele Unternehmen stellt sich nun die Frage: Wie kann ich das Deutschlandticket meinen Mitarbeitenden zur Verfügung stellen? Oder gibt es vielleicht noch weitere Optionen, Mobilitäts-Benefits anzubieten?

In diesem Artikel vergleichen wir das Jobticket mit dem Mobilitätsbudget, um herauszufinden, inwiefern das Deutschlandticket in die beiden Konzepte integriert werden kann und welche Vor- und Nachteile diese für Arbeitgeber und Mitarbeitende bieten. Alle Informationen zum Mobilitätsbudget finden sie hier. Dafür kommen drei Varianten des Mobilitäts-Benefits zum Einsatz:

Deutschlandticket als Jobticket: Seit dem 01.05.2023 ist das Deutschlandticket für 49 Euro erhältlich und kann somit auch als Jobticket bezogen werden. Hierbei gilt: Sobald der Arbeitgeber mindestens 25% des Jobticketpreises übernimmt, erfolgt eine zusätzliche staatliche Bezuschussung von 5%. Die Verträge der Jobtickets werden in der Regel mit dem lokalen Verkehrsunternehmen geschlossen.

Deutschlandticket als Jobticket über Mobilitätsbudget: Das Jobticket wird durch den Anbieter des Mobilitätsbudget bestellt und über das Mobilitätsbudget abrechnet. Darüber hinaus können, falls den Mitarbeitenden weiteres Mobilitätsbudget zur Verfügung gestellt wird, weitere Mobilitätsangebote in Anspruch genommen werden.

Klassisches Mobilitätsbudget: Beim klassischen Mobilitätsbudget können die Mitarbeitenden eine breite Auswahl[1] an Mobilitätsangeboten nutzen und diese über das vom Arbeitgeber bereitgestellte Mobilitätsbudget verrechnen.

Einen Überblick über das klassische Mobilitätsbudget und steuerlichen Aspekten finden Sie in Teil 1 unserer Mobilitätsbudget-Serie.

Hinweise zur Methodik des Vergleichs:

- Es erfolgt nur die Betrachtung des Deutschlandtickets/ Mobilitätsbudgets als Benefit zusätzlich zum Gehalt; eine Entgeltumwandlung ist separat zu prüfen.

- Für eine bessere Vergleichbarkeit der Varianten sind die Arbeitgeber-Zuschüsse für die verschiedenen Mobilitäts-Benefits identisch.

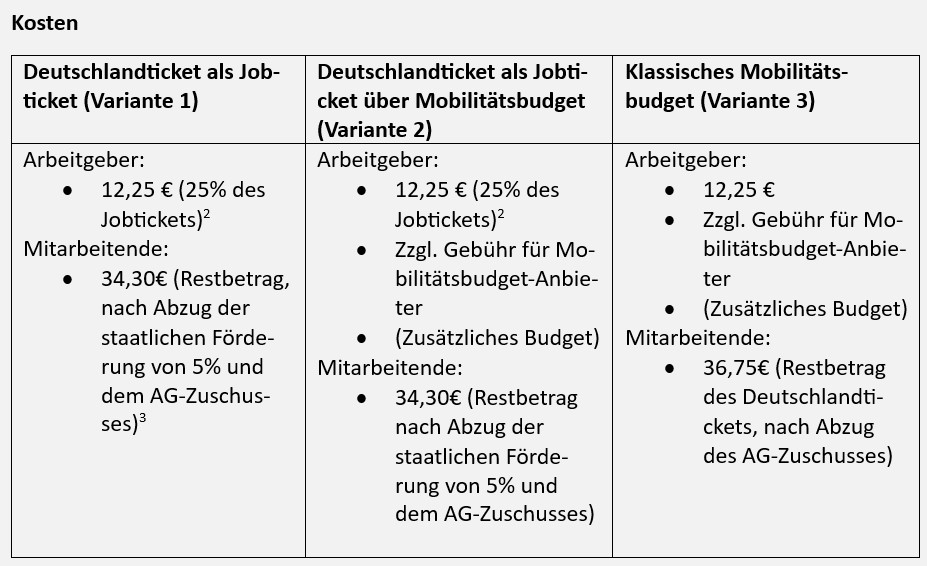

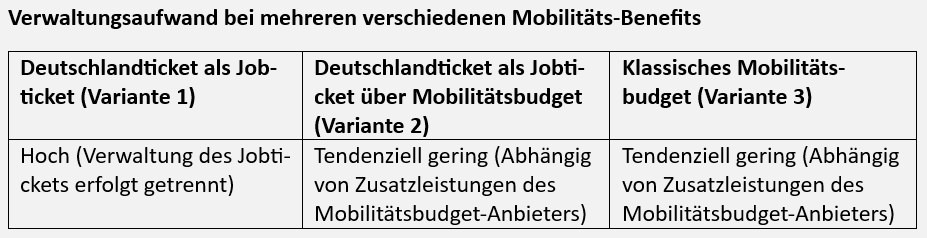

Variante 1 vs. Variante 2: Das Jobticket im Mobilitätsbudget ist etwas teurer als das gewöhnliche Jobticket, spart dafür aber Verwaltungsaufwand und bietet zusätzliche Mobilitätsleistungen

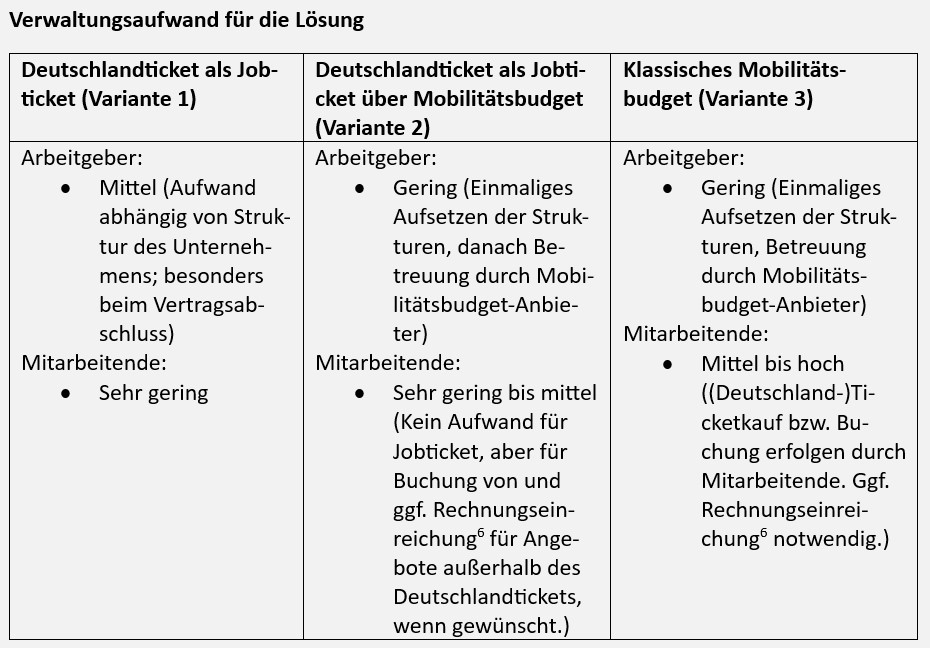

Aus dem Vergleich der drei verschiedenen Varianten geht hervor, dass das Deutschlandticket als Jobticket (Variante 1) sowohl für Arbeitgeber als auch für Mitarbeitende am kostengünstigsten ist. Grund dafür ist der staatliche Zuschuss von 5% des Preises sowie das Nicht-Vorhandensein von zusätzlichen Gebühren für Mobilitätsbudget-Anbieter. Diese Gebühren fallen an, wenn das Jobticket über das Mobilitätsbudget abgerechnet wird (Variante 2). Für die Mitarbeitenden ändern sich die Kosten im Vergleich zu Variante 1 nicht[7]. Sie erhalten die Möglichkeit, neben dem Deutschlandticket weitere Mobilitätsoptionen in Anspruch zu nehmen; unter der Bedingung, dass der Arbeitgeber Mobilitätsbudget über den Preis des Deutschlandtickets hinaus zur Verfügung stellt. Der allgemeine Verwaltungsaufwand sinkt im Vergleich zu Variante 1, da dieser vom Mobilitätsbudget-Anbieter übernommen wird.

Variante 2 vs. Variante 3: Das klassische Mobilitätsbudget profitiert nicht von einem staatlichen Zuschuss, geht dafür aber mit mehr Flexibilität einher

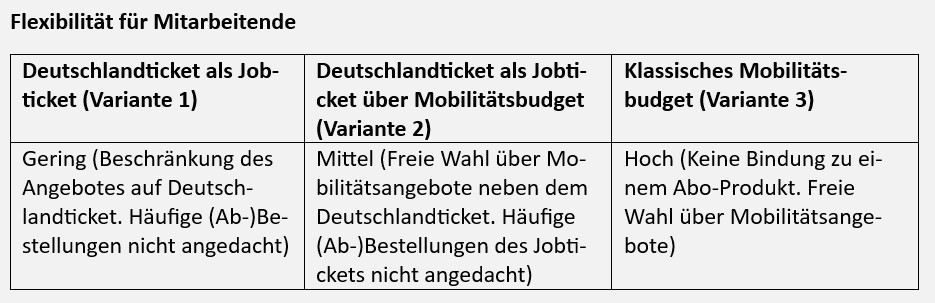

Preislich ist das klassische Mobilitätsbudget (Variante 3) aus Sicht des Arbeitgebers vergleichbar mit Variante 2. Abhängig von der Gebührenstruktur der jeweiligen Mobilitätsbudget-Anbieter kann es hier zu Abweichungen kommen. Grundsätzlich ist es auch in dieser Variante möglich, das Deutschlandticket zu nutzen. In diesem Fall gibt es keinen staatlichen Zuschuss von 5% des Deutschlandticket-Preises, sodass diese Variante für die Mitarbeitenden etwas teurer ist als Varianten 1 und 2. Der große Vorteil des klassischen Mobilitätsbudgets ist die hohe Flexibilität hinsichtlich der Wahl Verkehrsmittels: Das Deutschlandticket kann mit wenig Aufwand monatlich gebucht oder auch gekündigt werden, sodass jeden Monat der ideale Mobilitätsmix gewählt werden kann. Während der Verwaltungsaufwand für den Abreitgeber gering ist, ist er für die Mitarbeitenden höher als bei Variante 1 und 2, da eigenständig jegliche Tickets gekauft bzw. Buchungen ausgeführt werden müssen.

Beide Varianten des Mobilitätsbudgets haben gemein, dass – abhängig vom Angebot der Anbieter – zusätzliche Mobilitäts-Benefits wie das Dienstrad- oder Dienstwagen-Leasing über dieselbe Plattform gesteuert und abgerechnet werden können, wodurch sich der übergreifende Verwaltungsaufwand reduzieren lässt.

Fazit für Mitarbeitende: Die Kostenunterschiede für Arbeitnehmer*innen sind marginal, für die Wahl des passenden Produkts sind daher die Mobilitäts-Bedürfnisse der Mitarbeitenden entscheidend

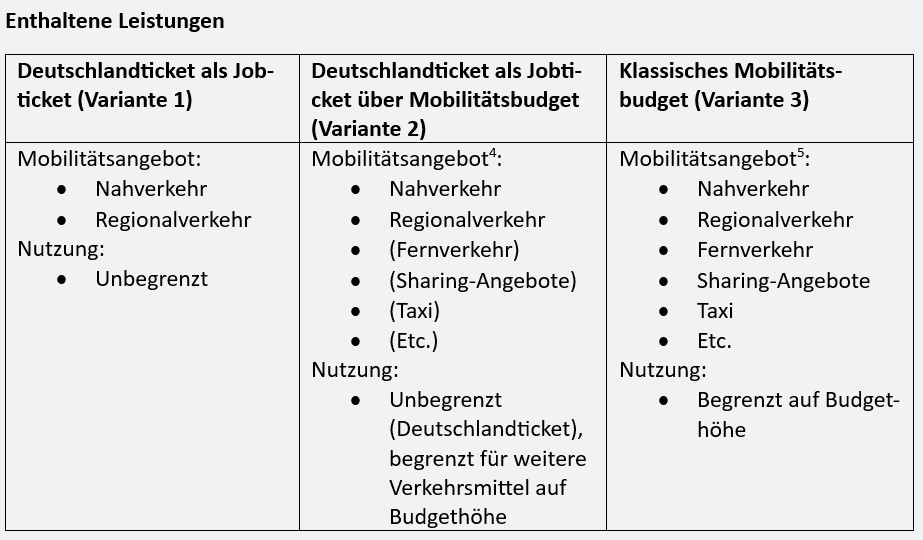

Nutzen die Mitarbeitenden vorrangig Nah- und Regionalverkehrsmittel, so ist das Deutschlandticket als Jobticket (Variante 1) eine sinnvolle Lösung. Wenn neben der „Grundversorgung“ durch das Deutschlandticket zusätzliche Verkehrsmittel benötigt werden, so ist Variante 2 ideal. Für alle, die möglichst flexibel und vielfältig mobil sein möchten, ist das klassische Mobilitätsbudget (Variante 3) am besten geeignet.

Fazit für Arbeitgeber: Für den Arbeitgeber besteht die Entscheidung neben der Abwägung zwischen Kostenersparnis und reduziertem Verwaltungsaufwand in den Präferenzen der Mitarbeitenden

Für den Arbeitgeber ist die Betrachtung von Kosten und Verwaltungsaufwand relevant. Der wichtigste Faktor in der Entscheidung für den geeigneten Mobilitäts-Benefit sollten jedoch die Mobilitätsvorstellungen der Mitarbeitenden sein. Schließlich ist ein Mobilitäts-Benefit, der nicht zu den Bedürfnissen der Mitarbeitenden passt, und damit nicht sein Potenzial ausschöpft, nicht zielführend. Obwohl es keine One-Size-fits-all-Lösung gibt, gilt: Je vielfältiger die Mobilitätsanforderungen der Mitarbeitenden sind, desto größer ist der Mehrwert eines Mobilitätsbudgets. Wir empfehlen Ihnen, sich über die verschiedenen Anbieter von Mobilitätsbudgets zu informieren.

Das Mobilitätsbudget könnte etwas für Ihr Unternehmen sein? Wir unterstützen Sie gerne bei allen Fragen hinsichtlich der Einführung eines Mobilitätsbudgets!

[1] Kann vom Arbeitgeber definiert werden.

[2] Gesetzlich vorgegebener Mindestbetrag, den der Arbeitgeber vom Jobticket übernehmen muss. Andernfalls entfallen die 5% staatlicher Förderung des Jobtickets.

[3] Es wird angenommen, dass der Arbeitgeber den staatlichen Zuschuss an die Mitarbeitenden weitergibt.

[4] Über das Mobilitätsbudget können neben dem Nah- und Regionalverkehr (abgedeckt durch das Deutschlandticket) weitere Mobilitätsangebote durch den Arbeitgeber bestimmt werden.

[5] Das Angebot kann durch den Arbeitgeber bestimmt werden. Steuerfreiheit gilt nur für Nah- und Regionalverkehr sowie Fernverkehr beim Transfer zwischen Wohnort und Arbeitsplatz bzw. erster Tätigkeitsstätte.

[6] Abhängig von Abrechnungsart des Mobilitätsbudget

[7] Sofern der Arbeitgeber die Plattform-Gebühren nicht an seine Mitarbeitenden weitergibt.

09. Juni 2023